2020下半年,云专业服务市场加速回暖

北京,2021年5月21日—— IDC最新发布的《中国云专业服务市场(2020下半年)跟踪》报告显示,2020下半年,中国整体云专业服务市场规模为91.2亿元人民币,同比增速上升至27.5%。疫情得到有效控制后,在政策面和企业面利好因素下,云专业服务市场加速回暖。主要依靠驻场服务、现场交付的云建设服务项目得到有效释放和快速发展,同比增速为28.1%;云咨询服务市场对顶层数字化转型需求量大,但是由于市场格局相对集中,中小服务商咨询能力偏弱,同比增速仅为21.3%;上云步伐的加快推动云迁移服务和云开发服务的增长,同比增速分别为27.8%和27.6%。

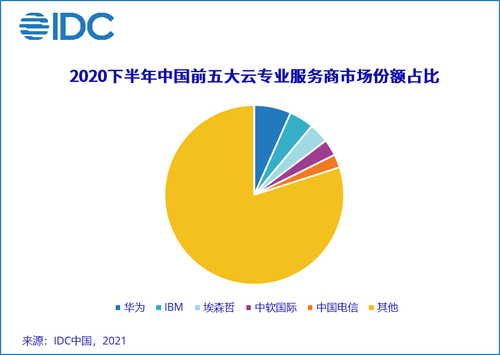

从整个云专业服务市场来看,云专业服务市场虽然是一个较分散的市场,但是市场逐渐趋于集中,排名位居前五的服务商市场份额占比也正在缓慢提升,2020下半年占比已经达到20%。华为在政府、政企以及金融等领域积极拓展云专业服务,并且在智慧类项目上快速突破;IBM和埃森哲在顶层数字化转型咨询方面综合实力更强,凭借端到端服务的优势,埃森哲在零售、汽车、金融、文旅地产等领域提供整合数字化转型“技术+咨询+实施”;中软国际凭借自身的开发实力在云迁移服务市场和云开发服务市场有强势突破,并且在智慧园区等项目上快速发展;中国电信在数字化政府政务、安防、应急、智慧农业、交通等领域稳步增长。

后疫情时代,中国云专业市场加速回暖并呈现出新的发展特点:

● 顶层数字化转型项目需求增多:

后疫情时代,随着越来越多的企业主动选择云优先战略,企业对云的需求已经从单纯对云资源层的弹性需求转变成以云技术和服务为底座的数字化转型项目。更多企业思考如何通过云战略构建智慧型、敏捷型企业,从而带动企业整体改革。更多云专业服务项目也已经从单一对云的使用为目标转变为从战略咨询出发、配合部署、运维的云上全生命周期数字化转型项目。

● 云建设服务从资源层建设过渡到平台层建设:

目前云资源层建设市场已经逐渐趋于稳定,偏资源层的客户已经相对成熟,云建设的重点已经逐渐从资源层过渡到平台层。双中台建设、容器化改造、微服务框架搭建、DevOps以及平台层工具与工具之间的打通与整合等逐渐在市场上涌现。

● 云原生开始成为热点:

疫情催生互联网触网行为新常态,更多高并发、海量数据场景倒逼企业需要更敏捷的架构来应对。以前更多被互联网企业所采用的云原生技术,现在释放到更多行业中,容器化改造、基于微服务框架开发的应用、解耦,以及DevOps流程梳理等项目正逐渐开始被政府、政企、金融、零售、汽车头部客户采用。

● 混合云、多云成为企业的选择:

因为政策因素或单云策略的风险,企业上云、用云已经从资源层的单一需求,过渡到资源层成本平衡阶段,企业更理智的用云推动了混合云和多云建设和发展,从而也推动了跨云迁移服务市场崛起,然而混合云、多云复杂环境下极致弹性的跨云迁移尚未形成规模。

IDC中国企业级研究部研究经理王澄玥表示:2020年是企业上云的分水岭,数字化鸿沟会拉大企业之间的距离,更多企业正在走向云,甚至已经将云优先战略作为未来的发展方向。企业在云上能获得哪些新能力,获得哪些新发展,是企业所关注的问题。企业已经从单纯对云资源层的需求,转变成对以云为基座的整体数字化转型战略层面的需求,并且更关注如何运用云原生、大数据、AI等新兴技术赋能企业敏捷转型,赋能业务发展加速发展。而云专业服务商除了提升自身技术实力外,咨询实力和全云、全生命周期服务更是需要关注的焦点。