金蝶2020财报:云订阅ARR同比增长58%

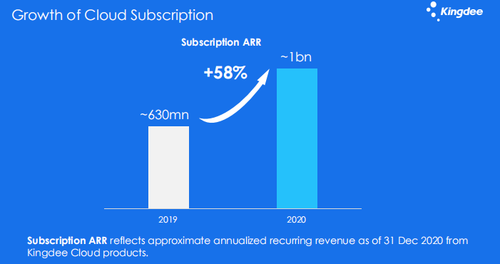

3月24日,港股上市公司金蝶国际(0268.HK)发布2020全年业绩报告。报告期内,金蝶云业务收入持续增长,同比增长45.6%,收入占比57%。由于云订阅业务强劲成长,订阅服务相关的合同负债同比增长95.7%,金蝶云订阅年经常性收入ARR约为人民币10亿元,同比增长58%。这些数据表明,金蝶持续推进云转型、重点发展和推广订阅式云产品的战略取得了亮眼的成绩。

2013年,在国内各大软件厂商仍在谨慎观望时,金蝶率先启动云转型。2014年,徐少春在公开场合砸掉服务器,理由是“企业不需要服务器了,通过云端、通过数据中心进行访问”。这一举动,被外界解读为金蝶旗帜鲜明地表达了自身对未来企业服务技术和商业模式发展趋势的判断。此后,金蝶更是公开提出,要在2020年实现集团营收超过一半来自云业务。

从刚刚公布的2020年财报来看,金蝶已然完成了云业务占收入比过半的目标。如今的金蝶,已步入云转型第二阶段,该阶段目标指向云订阅模式的高质量发展,核心的经营指标也从云占比转向ARR。

ARR(Annual Recurring Revenue)是SaaS订阅业务最关键的财务指标之一,中文译为年度经常性收入。SaaS业务的经常性收入来自客户的订阅,是未来持续可获得的收入,具有稳定、可预测、高度确定的特点。一般情况下,按年签订的SaaS订阅服务合同,通常采用ARR来衡量经常性收入;如果订阅服务合同主要按月签订,则采用MRR(Month Recurring Revenue),即月度经常性收入来衡量。

从财报来看,2020年金蝶云订阅业务的ARR达到人民币10亿元、同比增长58%,这是非常亮眼的数据。一方面显示出,金蝶云订阅业务的增长速度远远超出SaaS行业平均水平——根据美国投资银行KBCM Technology Group对325家ARR大于500万的SaaS企业进行的调查,2020年这些企业ARR增长率的中位数为20.5%。

另一方面,这两个数据也显示出2021年金蝶云业绩的确定性较高。做一个简单的估算,如果金蝶云订阅业务能够保持86%的续费率,那么来年公司可确定的SaaS订阅服务收入至少就有8.6亿元,这还仅仅只是老客户贡献的收入,不包含新签客户。

目前来看,金蝶云的客户规模和续签率均保持在行业中上水平。财报显示,2020年金蝶云·星空实现收入约11.41亿元,同比增长超过31.4%,客户续费率保持86%以上,累计客户已超过1.72万家,包括华为海洋,科大讯飞、旷视科技、盐津铺子、西麦食品、元气森林、雾芯科技、长园深瑞等知名客户;针对小微企业的金蝶·精斗云,收入实现62.4%高速增长,累计客户超过16万家,续费率约76%。

客户满意度是决定续费率的关键因素。IDC数据显示,金蝶不仅连续16年稳居中国成长型企业应用软件市场占有率第一,更连续4年在中国企业级ERM SaaS(即云ERP)、财务SaaS市场占有率第一。金蝶是目前唯一入选Gartner全球市场指南(Market Guide)的中国企业SaaS云服务厂商,并成为唯一荣获IDC 2020 ERP SaaS客户满意度大奖的中国SaaS厂商。

对于公司接下来的发展,金蝶国际集团董事会主席、首席执行官徐少春表示:“金蝶将继续坚定云订阅模式转型战略,秉承「以客户为中心,以奋斗者为本,长期坚持专业主义」的哲学,未来三年用订阅模式再造一个新金蝶。”